截至2019年10月10日,高速公路行业的PE(市盈率)低于10倍,创6年来的新低。其中,安徽皖通高速(00995-HK)(600012-CN)PE估值仅为8.2倍,远低于行业平均值及同业竞争对手。

据财华社数据统计,截至2019年10月10日收盘,申万高速公路指数II的市盈率PE为9.71倍,是近六年来的新低。这意味着我国二级资本市场收费高速公路行业的估值处于历史较低的水平。

与其他行业不同,收费高速公路行业景气度与宏观经济形势和行业政策变化存在密切的联动关系。因宏观经济形势变动直接影响高速公路运输需求,进而影响到各收费站的交通流量表现。而行业政策的变动,直接影响的企业成本端及收益端的表现。因此,收费高速公路的估值创出6年的新低,便离不开这两大因素的影响。

宏观经济增速方面,据中国银行研究院发布的《2019年四季度经济金融展望报告》显示,预计三季度中国GDP增速将进一步放缓至6%,将在四季度企稳,2019年全年GDP增长6.2%左右。可见我国目前经济下行压力较大。

行业政策方面,《收费公路管理条例》政策将是未来收费高速企业最主要的风险点。虽然目前该条例未颁布,但从该条例的修改稿,却能解读出不少风险点,如取消高速公路省收费站、加快ETC发展及货车通行费计费方式等。如若未来这些条例陆续出台,势必将对高速公路收费上市企业经营业绩带来不小的冲击。

很显然,在国内经济增长放缓及行业政策性风险不确定的形势下,叠加中美贸易关系复杂多变,市场投资决策更趋于避险组合为主,进而对风险因素较大的收费高速公路行业有所规避。

值得注意的是,在行业估值下行过程中,作为安徽省内唯一的公路类上市企业安徽皖通高速(下称“皖通高速”),其估值下行速度明显高于同业。

截至2019年10月10日收盘,A股皖通高速的市盈率为8.22倍,H股皖通高速的市盈率为5.85倍,A、H两大市场的估值均处于近5年来的低点。另外,与A、H两大市场收费公路行业同一量级(H12019营收)竞争对手比较,皖通高速估值明显要低(如下图所示)。

除了受外部环境影响因素外,皖通高速估值低于同业竞争对手及行业平均值,还需从两大维度出发,浅析其低估值背后的内部影响因素。

业绩增长是支持股价或估值上行最基础的驱动因素。皖通高速估值下行与业绩不及市场预期,存在莫大关系。

截至2019年6月30日,按照中国会计准则,2019年上半年皖通高速营业收入为14.67亿元人民币(单位下同),基本与去年持平,归属股东净利润为5.47亿元,同比下滑1.39%。归属股东净利润表现低于多家投行的预期,如此前华泰证券预计其中期将盈利为5.91亿。

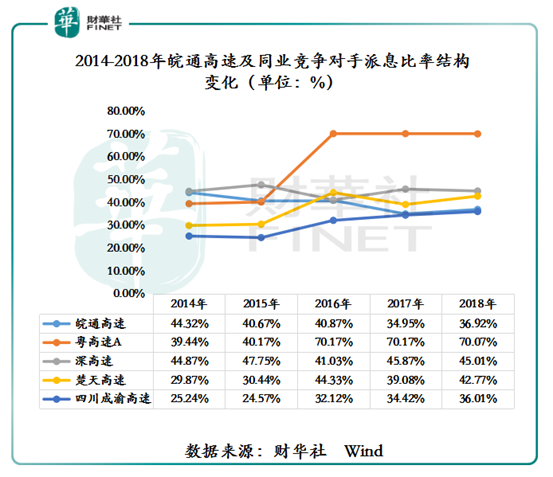

与其他行业不同,收费高速公路上市公司派息比率的好坏,往往直接影响股价的走势或估值的变化,甚至高派息比率可以缓冲短期业绩波动带来的影响。如下图所示,皖通高速的派息比率在同业竞争对手中并不占优,且处于较低的位置。截至2018年末,皖通高速派息比率为36.92%,低于粤高速的70.07%、深高速的45.01%及楚天高速的42.77%。

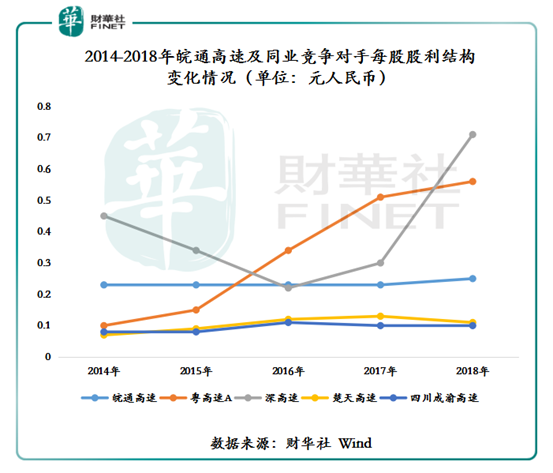

另外,从历年每股股利的结构变化,也能看出低估值背后的逻辑关系。截至2018年底,皖通高速每股股利为0.25元,较2014年的0.23港元,年复合增长率为2.1%。反观粤高速,从2014年的0.10元增至2018年的0.56元,年复合增长率为53.83%,深高速从2014年0.45元增至2018的0.71元,年复合增长率为12.07%。对此,我们不难发现,股价或估值高于行业平均值的上市企业,往往每股股利表现不会太差。

据业绩报显示,皖通高速的合宁高速公路(全长134公里)“四改八”扩建项目,主要是围绕周庄至陇西立交段89公里路段,目前路基、路面、交安、附属等工程按照计划安全有序全面推进,全线单幅四车道临时路面已实行双向通行,预计在2019年四季度完工。这意味着合宁高速扩建工程将在不久后迎来全面通车,车流量的增加,通行费收入将步入收获期。

若未来皖通高速无并购操作或大的折旧项目,随着通车费用收入的增长,利润及现金流也将有所增加,公司派息比率存在较大的提升空间。派息比率的提升,一定程度也将有利于二级市场估值的释放。

因此,皖通高速估值何时释放之事,尚需观察合宁高速公路项目全面通车情况。

皖通高速曾凭借近两年良好的业绩表现,以港股收费公路行业排头兵的姿态,荣获2018年度“港股100强”榜单的飞腾企业奖。

今日不同往日。面对多方风险因素的叠加,皖通高速想再度冲击2019年港股100强榜单,绝非易事。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载