耐用品公司普遍的经营业绩没有快消品公司稳定,这是因为耐用品不是年年都需要买,例如,汽车、电视和空调等,且就算消费者第二次消费,大概率是买不同的品牌,而快消品可能月月买甚至日日买,都比较刚需,例如,酱油、醋、可乐和高端白酒等,所以,快消品公司其经营业绩普遍就比耐用品公司更稳定,赚钱能力更强。

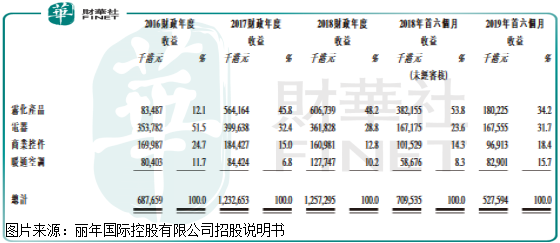

刚刚在港交所提交招股说明书的丽年国际控股有限公司,就是一家生产耐用品的公司。具体看,截至2019年6月30日,该公司的收入一直来源于四项业务,分别为雾化产品(34.2%)、电器(31.7%)、商业控件(18.4%)和通暖空调(15.7%),其总收入2016财年至2018财年分别为6.88亿元(港元,下同)、12.33亿元和12.57亿元,2018上半年为7.09亿元,2019上半年为5.28亿元。

系统一看,似乎丽年国际近几年收入增速挺快、挺稳定?

但是如果仔细一琢磨,那就会发现问题,2017财年收入增速非常快,2018财年稳定,2019上半年收入又出现大减,短短不到三年,丽年国际的收入像“过山车”,似乎应证了我们开头所提到的。

拆分开丽年国际收入来看,我们会发现,公司收入变动主要是取决于雾化产品的收入变动,通暖空调收入虽然有增长,但占比较少,并不会对公司收入产生较大影响,而占比收入较重的电器业务和商业控件业务三年多基本保持不变,甚至有下降趋势。

整个公司的收入看点也就在雾化产品上,虽然2017年得益于美国雾化产品日益普及,导致公司渠道客户需求增加以及公司新增产品烟弹,所导致公司这块的收入出现大幅增长,但是,2019上半年公司这块的收入只有1.8亿元,而2018上半年公司这块的收入3.82亿元,同比下跌了一段多,这也是导致公司2019上半年收入下滑的主要原因。

对于这块业务下滑的原因,公司解释说是因为与客户F终止合作所致。

这里我们可以大致判断出丽年国际的商业模式存在巨大缺陷,对于下游渠道依赖非常强,且粘性较差,也就意味着公司自身的产品附加值比较低,属于可有可无的产品,另外,整个公司的收入增长,全靠雾化业务拉动,而雾化业务出现问题之后,未来公司的收入增长靠什么保证?这是需要思考的。

最后,我们再来看看丽年国际的盈利状况怎么样?如果净利率高、现金流健康,就算收入不增长,最起码公司也是一家健康的现金“牛奶”公司。

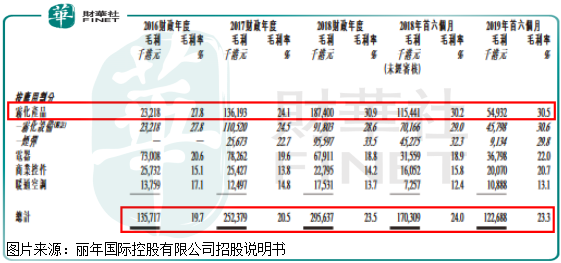

先来看毛利率,制造业的毛利率普遍不高,那么,丽年国际毛利率怎么样呢?

丽年国际2016财年、2017财年和2018财年的毛利率分别为19.7%、20.5%和23.5%,2019上半年为23.3%,虽然也不高,但是近几年受雾化产品较高的毛利率提振,公司整体的毛利率还不错,出现几个百分点的提升。

再来看净利润,2016年为98万元,2017年为7417万元、2018年为7702万元、2019年上半年为1845万元,从这组数据我们可以大致算出,在2016的时候,公司基本不赚钱,也就这两年公司高毛利率产品占比提升,公司多少才有了点净利润,但也比较微薄,净利率只有个位数。

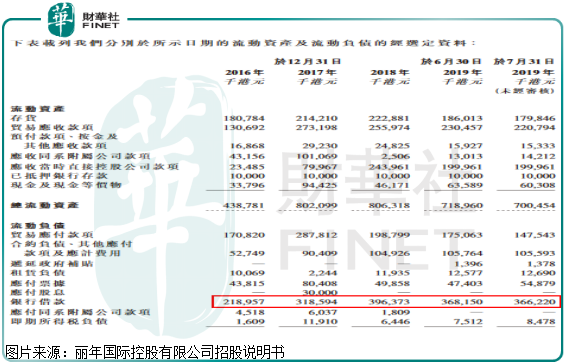

看起来丽年国际的净利润数据似乎还不错,最起码近两年有改善?先别急,财华社在招股说明书发现,公司2016财年至2018财年之间,贸易应收款项由1.31亿元,增加至2.56亿元,增加了1.2亿元,而同期公司赚的净利润只有1.51亿元,意味着公司近两年赚的钱全记在了账上,并没有转化为现金流,长期以往公司的偿债能力必然会出现问题。

这点在丽年国际报表中已经有体现,截至2019年6月30日,公司的流动比率刚好超过100%,但如果拆分开公司的流动资产看,公司账上现金和等同于现金资产少的可怜,大部分流动资产是存货和应收款,截至2019年6月30日,公司现金只有0.6亿元,而短期银行借款就高达3.66亿元,很明显公司面临短期偿债压力。

偿债有压力没关系,上市可以融资嘛,但更重要是公司商业模式不稳定,产品竞争力弱,且收入短期出现下滑,无明显回暖迹象,这对于投资者来说,是不能接受的。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载