2019年2月28日,天晟集团曾递交过港股主板上市申请,但未能通过。时隔半年,天晟集团再次向港交所披露招股说明书。天晟集团再次归来,是有备而来吗?

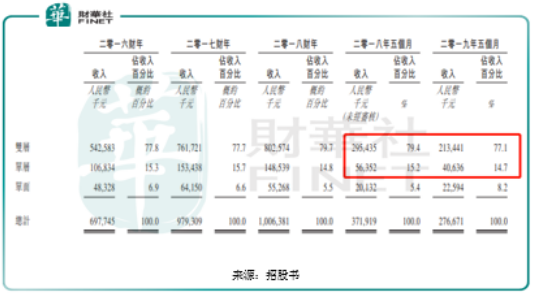

据招股书显示,天晟集团自2011年5月开始生产瓦楞纸板,已有八年生产经验,拥有两座生产工厂,共七条生产线,当中的五条及两条分别可生产最高纸卷宽度为1.8米及2.2米的瓦楞纸板,是广东省的第六大瓦楞纸板制造商,市场份额为1.5%,主要生产三种瓦楞纸板,即双层、单层和单面的瓦楞纸板。

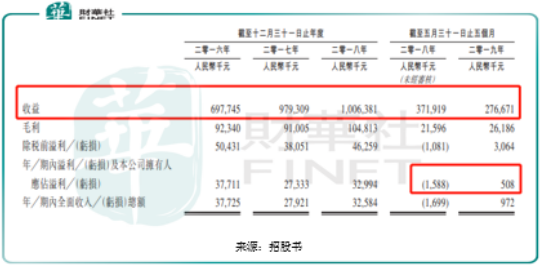

2016年至2018年,公司的营收分别为697.75百万元(人民币,下同)、979.31百万元、1006.38百万元,净利润分别为37.71百万元、27.33百万元、32.99百万元。可见,虽然2016年至2018年的营收在逐年增长,但净利润却在减少。值得注意的是,2018年前五个月的净利润亏损1.59百万元,2019年前五个月收入也减少。

据招股书说明,2019年前五个月收入减少的原因是双层瓦楞纸板和单层瓦楞纸板的收入均大幅下降,主要是2018年第三季度起原纸价格不断下跌,相关客户通过减少存货及要求延迟产品的交付日期以减少采购,寻求最低原纸价格,继而按较低生产成本购买公司的瓦楞纸板。

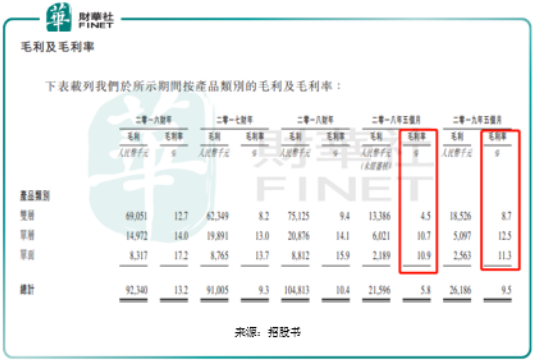

由于监管环境收紧及出现短期供求不平衡,上游产品原纸价格突然上涨,成本上升,导致2018年前五个月双层瓦楞纸板的毛利率大幅下降至4.5%,单层瓦楞纸板大幅下降至10.7%,单面瓦楞纸板大幅下降至10.9%,三大产品的毛利率均大幅下降,进而引起2018年前五个月的净利润亏损1.59百万元。

虽然2019年前五个月的净利润由2018年前五个月亏损1.59百万元增长至盈利0.51百万元,但营收却由2018年前五个月的收入371.9百万元减少至2019年前五个月的276.7百万元,下降幅度为25.6%。再看看毛利率,虽然上半年原纸的价格不断下跌,但2019年前五个月的双层瓦楞纸板毛利率8.7%低于2018年全年双层瓦楞纸板毛利率9.4%,单层瓦楞纸板毛利率12.5%低于2018年全年单层瓦楞纸板毛利率14.1%,单面瓦楞纸板毛利率11.3%低于2018年全年单层瓦楞纸板毛利率15.9%,三大产品毛利率均大幅低于2018年,营收还在降低,可预计2019年全年瓦楞纸板的营收和净利润分别低于2018年全年的营收净利润,并且2019年下半年人民币汇率在降低,原材料原纸主要来源是海外产品,成本进一步提升,按目前的汇率,下半年瓦楞纸板总体毛利率应该会下降,从而进一步降低2019年全年净利润,但汇率问题是不确定因素,还得看实际情况。

天晟集团是专一做瓦楞纸板的公司,产品单一,最大的风险在于原材料原纸的价格变动风险。

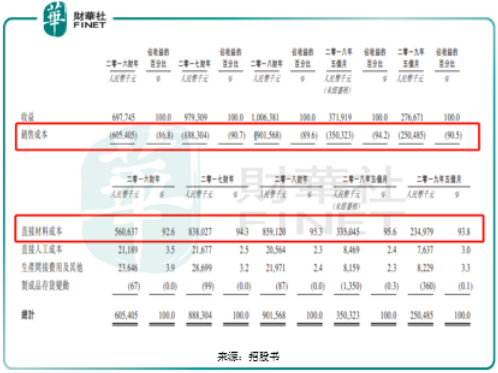

于往绩记录期,2016年至2018年,天晟集团的销售成本占营收比例分别是86.8%、90.7%、89.6%。而2016年至2018年的直接材料成本占销售成本比例分别是92.6%、94.3%、95.3%。据招股书显示,2016年至2018年的原材料的主要组成部分原纸分别占直接材料成本的97.4%、97.9%、98.2%。简单来看,2016年至2018年的原材料的主要组成部分原纸分别占78.29%、83.73%、83.86%。原纸成本占营收的比例接近80%,导致原纸价格的波动而大幅影响公司净利润,风险过大。

原材料原纸价格方面,归因于全球纸张供应、劳工成本变动及环境、政府及保护法规发展,中国及全球原纸成本及需求不断波动,无法预测原纸的价格变动。此外瓦楞纸板的销售与环保政策影响较大,并且公司的市场单一,全部来自中国广东省,受市场变化影响大,有被取代的风险。

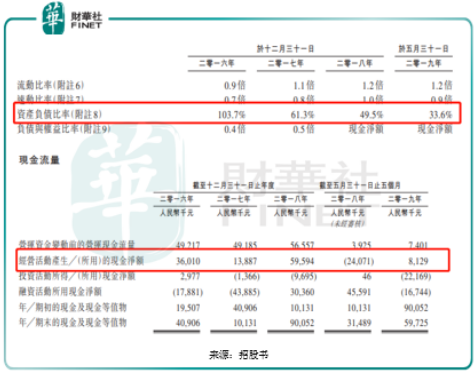

天晟集团并非一无是处,资产负债比率由2016年12月31日的103.7%下降至2019年5月31日的33.6%。但值得注意的是,2018年5月31日,公司经营活动产生的现金净额为-24.07百万元,也正是原材料成本增加导致天晟集团净利润亏损的时间点,说明公司现金流受原材料价格变动的影响过大,再次说明公司产品过于单一,受原材料影响过大。那么对于原材料的价格上涨,公司是如何应对的?

2016年以来,原材料原纸价格不断上升,公司通过提高瓦楞纸板价格来抵消原材料的成本上升来提升毛利率,但产品不可能一直提价,据招股书,虽然2018年前五个月原材料原纸价格仍然在涨,但公司为了保持产品竞争力,并未提价(提升产品价格可能失去市场),也就导致净利润亏损,好在2018年下半年原纸价格下降,公司扭亏为盈,如果原材料原纸继续提价,公司拿什么来保证盈利?

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载