美债利率倒挂历来是不祥之兆,往往紧随其后的是美国经济衰退,甚至发生波及全球的经济危机。2007年美债利率倒挂,伴随着2008年经济危机。未料12年后,美债利率倒挂再次出现,引发市场担忧。

利率倒挂是否意味着美国经济将进入衰退?财华社认为,结合历史数据看,利率倒挂引发的市场担忧自有其道理,不过这也要看本次倒挂延续时间长短。如果美债利率的倒挂仅是持续几日,而不能导致月均利差的转负,则这种倒挂对于经济衰退的预警很可能是伪信号。

无论本次利率倒挂是否可持续,但信号触发全球资产避险情绪是不可避免,纽约商品交易所4月交割的黄金期货价格上涨5美元,收于1312.30美元/盎司。本周金价累计上涨0.7%,录得连续第三周上涨。

倒挂是预警,但引爆点往往是不可预测的。在每一个经济周期的冷暖荣枯、兴盛衰败间,却是被一根稻草压塌,进而演化成危机而终结。如果未来1-2年内,经济金融危机真的到来的话,将会以一种什么样的形式出现,并将如何蔓延?

所以,在本次利率倒挂露头之际,它的延续周期,成其是否是致命“毒药”的研判,此外,美国以及全球金融体系是否完善,更是值得警惕,毕竟没有人想成为引发本轮经济危机的导火索。

美债收益率罕见倒挂,上一次是2008年全球金融危机!

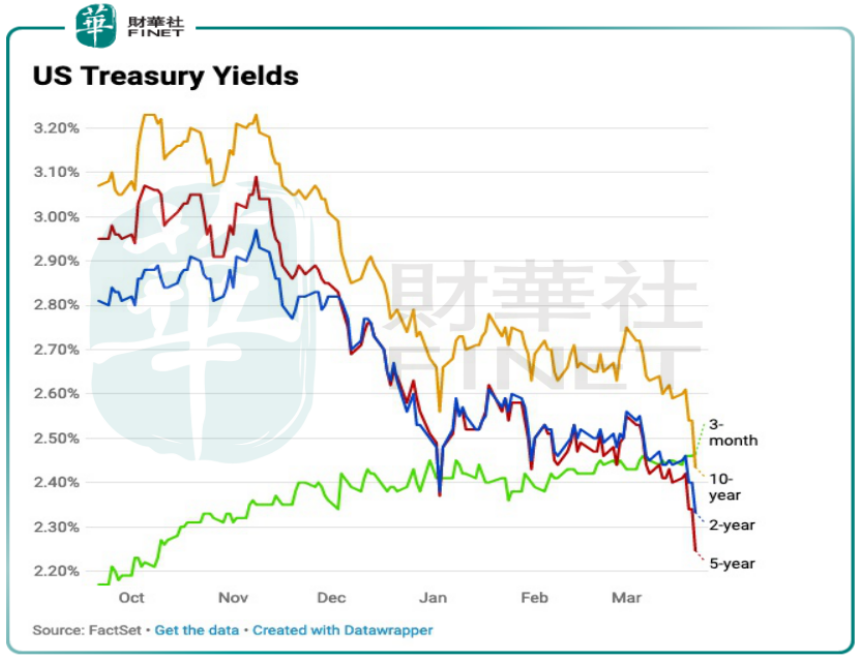

美东时间3月22日,买盘刺激推动10年期美债收益率跌至2.416%,3个月和10年期美债大幅收窄。

下午4:35,3月期和10年期美债收益率自2007年来首现倒挂!3个月期国债收益率2.459%,10年期国债收益率2.437%,这是自2007年以来息差首次出现负值。

3个月期美债收益率升破10年期美债收益率,收益率曲线出现倒挂,表明投资者对美国短期经济并不看好,认为短期投资风险更高。

这被公认为是一个重要的衰退指标,全球经济再次引发投资者担忧。

难道连债券交易商也对美国经济失去信心?美债整个形势都趋向倒挂,2年期和10年期债务收益率差也越来越趋向倒挂,已下降至10个基点,而一年前则为60个基点。

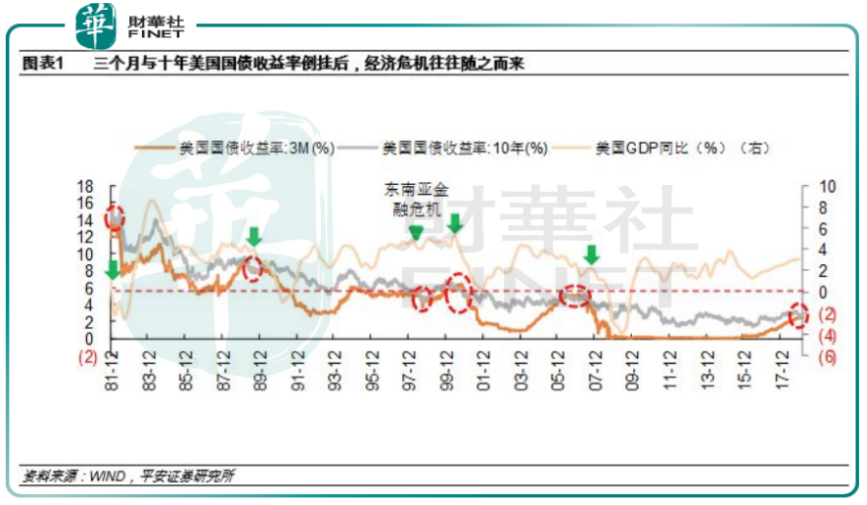

从历史规律来看,美债收益率曲线是美联储货币政策的前瞻指标,美国利率曲线倒挂平均领先货币政策拐点4.3个月。

美债收益率曲线在2019年倒挂压力上升,意味着美联储年内加息或暂停。3月20日,美联储决定停止收紧货币政策,多数官员目前预计美联储在年内将不会再加息,预计美联储将在2020年年底前降息。

利率倒挂成美国经济衰退先行指标,1960年以来美国总共经历8次经济衰退,每次衰退之前都出现利率倒挂现象,从利率倒挂到进入经济衰退时间间隔约为6到18个月。

期中,3个月和10年期国债收益率差更是美联储首选国债收益率曲线指标,从过往的历史来看,这部分曲线倒挂是美国经济乃至世界经济即将出现衰退的一个重要信号。

复盘1980年以来40年间,美国债市3月期和10年期国债收益率倒挂,除本次之外,时间分别在1982年、1989年、1998年、2000-2001年,2006-2007年,共计6次。

伴随而来的是全球性或区域性重大经济金融危机,与上述时间节点对应的经济金融危机分别为1982年滞胀危机、1990-1991年美国经济危机、1998年东南亚金融危机、2001年科网泡沫破裂引发的经济金融危机以及2007年次贷危机引发的2008年全球性经济金融危机。

显然,美债利率倒挂成为有效预测经济衰退的一个重要信号。研究上述事件演变规律,并非信号一出现,经济危机就在2019年立马上演。

在倒挂出现一年内,美国经济增速大多是边际上的放缓,也不乏半年内增长加速的情况,如1980年和2006年。倒挂只是提示人们经济危机要来,若认识得当,或许市场还有时间去化解和面对。

结合历史数据看,美国利率倒挂其实都有延续一段时期,鉴于本次3月期和10年期美债收益率刚刚出现倒挂,其持续时长或者频繁出现时长就显得颇为重要,是衡量其“致命性”的重要标志。

此外,2008年的危机也是因为银行体系内部缺陷造成,如果本次没有大的引爆点,或将只是美国经济体弱增长、甚至停滞而已,谈不上大衰退。

所有数据表明,美国经济高位回落态势已现,但考虑到居民、企业杠杆率距历史高位尚远,加上美元霸权下美国强大的逆周期调节能力,美国爆发经济金融危机的条件尚不成熟。

美国政府支出增速受赤字规模压制与两党博弈冲击会有所减缓,但政府支出作为逆周期调节的一大工具,并不会加剧美国经济下行,所以美国经济即使下行,大概率也将是缓慢的震荡回落过程,而非突发性的崩溃。

利率倒挂下,唯一可以确定的是,一向估值高企的美股可能会结束长达十年的牛市转而进入长周期熊市,这可能会成为压制美国经济的一大因素。

不过目下看,美股仍然是全球的主力市场,美债利率倒挂对于大宗商品市场是利空,对贵金属市场则有避险作用,未来全球市场运行将更加艰难。

12年后的3月22日,这只“空头”幽灵再次来袭,美股在内的全球风险资产也大幅下滑,标普跌1.9%创1月来最差,纳指跌2.5%,耐克财报后收跌6.6%,放眼全球股市、期货市场,资金疯狂逃离风险资产。

相反的,现货黄金、日元、国债等避险资产全线上扬。纽约商品交易所4月交割的黄金期货价格上涨5美元,收于1312.30美元/盎司。本周金价累计上涨0.7%,录得连续第三周上涨。

短期来看,市场对于美联储政策和美债收益率均看淡,再叠加欧央行有退出QE的计划,因此总体来看,美元指数可能会迎来下行区间。

从历史经验来看,美元指数进入下行区间,人民币汇率或将受此影响短期走强。业内人士分析称,投资热潮将涌向中国,而原油、贵金属、有色等商品也可能迎来近年最佳投资时机。

国际金融协会数据显示,今年以来,投资者已投入总计860亿美元购买新兴市场股票和债券,规模超过2018年4月至12月的总和。

莫尼塔宏观研究团队继续看好2019年新兴市场国家的资产表现,作为其中的佼佼者,中国资产将更受青睐。

外资涌入,对国内贵金属板块构成一定事件驱动效应,值得跟踪,相关标的有山东黄金、西部黄金、金贵银业、兴业矿业。

总结:倒挂是预警,但引爆点往往是不可预测的。在每一个经济周期的冷暖荣枯、兴盛衰败间,却是被一根稻草压塌,进而演化成危机而终结。

所以,在本次利率倒挂露头之际,它的延续周期,成其是否是致命“毒药”的研判,此外,美国以及全球金融体系是否完善,更是值得警惕,毕竟没有人想成为成为引发本轮经济危机的导火索。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载