2018年7月15日,国家药品监督管理局发布通告称,长生生物科技股份有限公司在飞行检查时被发现其旗下全资子公司冻干人用狂犬病疫苗生产存在记录造假行为。

城门失火,殃及池鱼。借助于兽爷一篇《疫苗之王》的风势,整个疫苗板块火烧连营,各疫苗公司出现了持续的连续暴跌。

康泰生物(300601-SZ),就是其中的一员。

康泰生物的原罪

疫苗行业的圈子本身并不大,截止到目前,资本市场只有*ST长生(002680-SZ)、康泰生物(300601-SZ)、沃森生物(300142-SZ)、智飞生物(300122-SZ),以及辽宁成大(600739-SH)下属的成大生物这五家公司。*ST长生已经确定退市,且被收回了GMP证书,实质上等于退出了这个圈子;而辽宁成大的疫苗业务在公司的占比很小。以疫苗为主营业务的,只剩下康泰、沃森与智飞三家。

圈子小,就存在一个问题:大家都是一条船上的利益共同体。康泰生物的老总杜伟民先生,就曾经和*ST长生老总高俊芳有过长期的合作关系,在长生生物的私有化进程中有过通力协作。

然而,这15年前的陈年旧事,已经不具备考究的价值。即便是2008年杜伟民先生通过资本运作手段低价收购康泰生物,在这个时间点去追究企业家的或然原罪,是没有任何意义的——何况企业改制与管理层收购,是中央在当时历史条件下的政策性选择。

与其念叨过去,不如紧盯现在。当前的康泰生物,是否已经低估,又是否是一个买入的时机?

章建平的选择

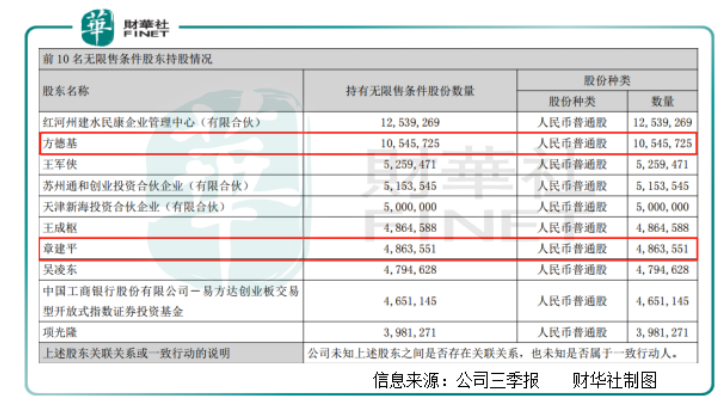

作为资本市场的大佬,章建平先生这几年显然没少踩雷。从乐视网到中兴通讯的几大败笔,都留下了他风格转换后的种种不适应。抛开成与败的判断,我们在康泰生物上,看到了他的大笔建仓。

截图可见,章建平先生在三季报末持有486万股,其子方德基先生1055万,父子俩合计持股炒股1500万股。

财华社查询公司半年报,其前十大股东中并没有父子俩的信息。显示两人应是在第三季度才大举进入。参照三季度的震荡区间大多在【35-45】的范围。我们估计其筹码的成本中枢应在40元附近。

大佬的选择似乎在向市场传递一个信息:康泰生物已经到了一个买入的时机。

然而,参照最近几日二级市场的交易价格持续在30元下方,估计其当前在康泰生物上的浮亏大致在1.5亿元上下。

对于这点浮亏,大佬自然是不大在意的。作为投资者的我们,自然是要去探究,康泰生物有什么样的魅力,可以得到大佬的青睐?

康泰生物的基本面

国内的疫苗领域,分为由政府买单,作为公共产品免费提供给国民的一类强制疫苗;以及由个人买单,自主选择的二类疫苗。一类疫苗因政府大批量采购,毛利率较低,多为央企中国生物旗下的疫苗企业生产提供。二类疫苗的价格不受管控,毛利率较高,故成为大部分疫苗公司发力的方向。

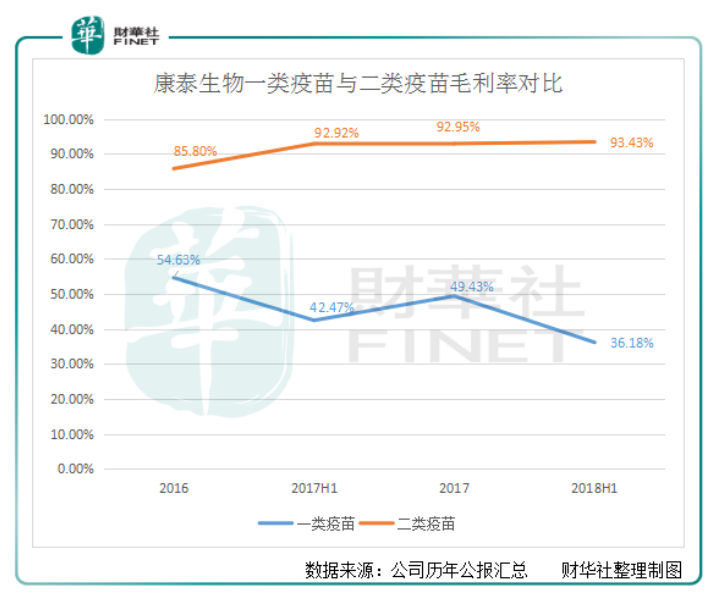

从康泰生物提供的近四个会计期间的报告可见,一类疫苗毛利率每况愈下,自2016年的54.36%降至今日36.18%,降幅明显且存在持续下滑的迹象。相较而言,二类疫苗的毛利率稳步攀升,长期稳定在90%以上的超高毛利率状态。

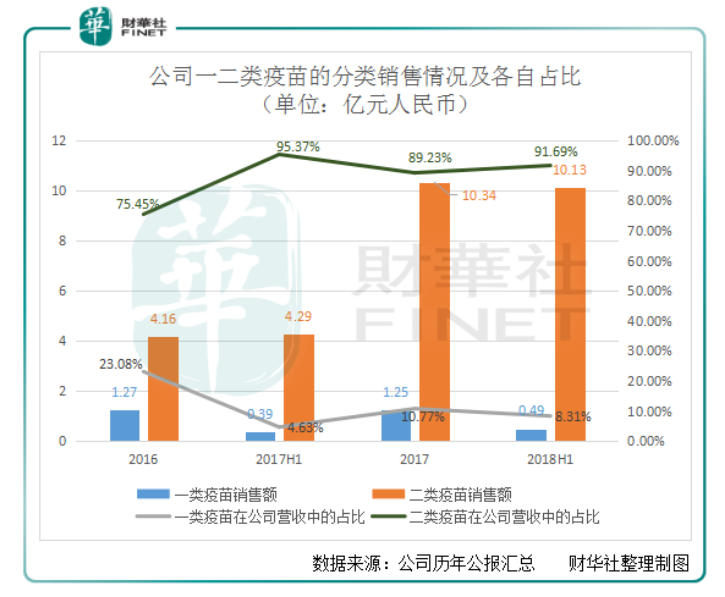

毛利率的不同,自然会对公司的业务发展方向有着明显的导向作用。从公司近几年在一类疫苗和二类疫苗营业收入的渐变上,我们可以看到这样的演绎路径。

可以看到,公司一类疫苗的销售额保持停滞状态,最近三个年度基本没有变化,维持在1.2亿的水准。而二类疫苗则呈现出爆发性增长的态势,2017年的同比增幅达到了148.56%,2018年上半年增长势头不减,亦达到136.13%。此消彼长的情势,使得二类疫苗稳稳成为公司营收的主要来源。

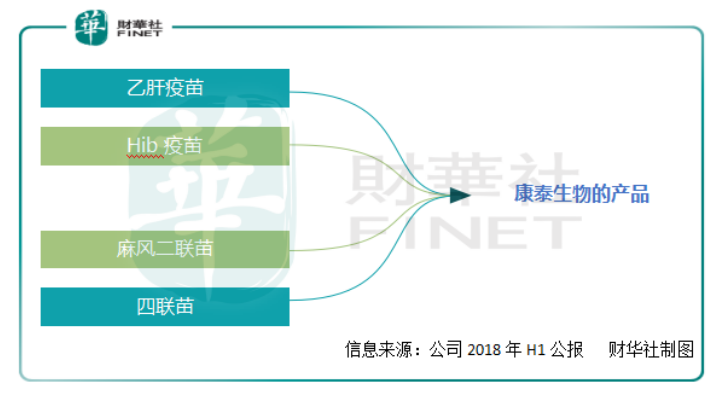

到底是什么样的产品能够让公司在近年实现如此这般的营收暴增呢?我们来看一下公司的具体产品。

有别于同行沃森生物进行多元化布局,康泰生物专注于疫苗领域的发展。现有的产品线干干净净,一目了然,纯粹的四个疫苗产品。其在IPO以及可转换公司债所募集的资金,亦聚焦于疫苗领域的布局与发展,显示其专业精神与专注品质。

专注有什么好处?每一个公司有不同的表现,对于康泰生物而言,有两个明显的亮点:

1、单款产品增长迅猛,市占率高。

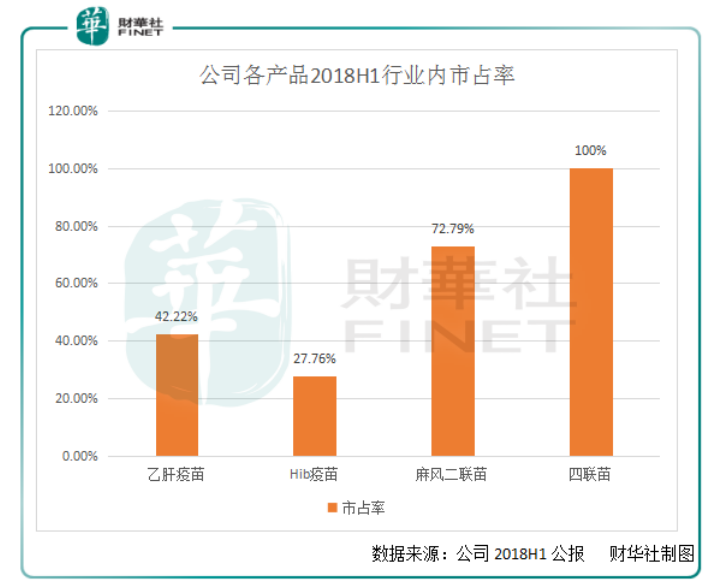

以2018年的半年报为一个观察的时间点,我们看一下各产品在行业内的市占率。

可以看到,公司每个产品在行业内都具有举足轻重的地位,尤其是四联苗为公司独家产品,垄断了细分市场的市场份额。我们可以把这样的结果理解为公司专注主业的成效。然而从另外一个角度考量,公司的发展进入天花板,缺乏潜力与后劲。

财务上的数据显示,虽然在2018年前两个季度营收实现高速增长,但到了三季度,营收增幅下滑到两位数的34.20%,归属股东净利润亦下滑至23.61%。而根据昨日晚间刚刚发布的2018年年度财务预告,康泰生物在2018年财务年度实现归属股东净利润在4.25亿——4.65亿,同比去年增幅在97.95%——116.58%。据此可以推算出,泰康生物在2018年的第四个季度归属股东的净利润增幅在30%左右,和第三季度基本持平,增长回落到正常水准。

当然,我们没有必要为公司忧虑,专注还有第二个亮点。

2、研发管线齐全,新品有序推出。

按照公司在年度股东大会上的表述,公司的在研产品有25家。每一个产品的推出,都会给公司带来新的利润增长点。

1月18日,公司公告,其23价肺炎球菌多糖疫苗获得药品GMP证书。在获得批签发后即可上市销售,公司的产品序列中又增加了一个重磅品种。

参照沃森生物2018年上年报提供的数据,2018年上半年,23价肺炎球菌多糖疫苗实现批签发量384万剂,全年预计在800万剂左右。对应沃森生物106元左右的出厂价,整个市场的静态容量大致是在8亿左右。

我们假设康泰生物可以实现10%的市场占有率,预料2019年全年可以为其带来近1亿的营收,明显提振公司的净利润。

不论从哪个视角来看,公司确实是一个优质的有灵魂的公司。

然而,如果依据刚刚发布的年报,公司当前的静态市盈率在42倍左右。即便按照我们给予的23价肺炎球菌多糖疫苗的假设,按照当前的价格,至2019年底,其PE亦将在35倍左右——这是一个很尴尬的位置,章建平先生的买点明显过高。预料其回本路程,亦将路漫漫其修远兮。

作者:陈永

编辑:张骏芬

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载